基礎年金の底上げを目的とする年金改革法案が、厚生年金を基礎年金に流用するものだとして批判を浴びています。立憲民主党所属の米山隆一衆議院議員が、そもそも複雑な年金制度の仕組みを解説しつつ、今回の改正法案への批判に答えました。

年金制度改正法案に賛否

年金制度改正法案が話題です。我が立憲民主党はこれを「あんこのないアンパンにあんこを入れた!」「将来的に99.9%の人が年金給付水準が上がる」と胸を張る一方で、これに反対する方々からは、「厚生年金積立金の流用だ!」「毒入りあんこをいれた!」「負担の財源が示されていない!」と批判され、大きな議論が巻き起こっています。

ところがこの問題、胸を張る方も批判する方も、今一つなぜそうなるのか分かっていないところがありますので、その仕組みを解説しながら、私の思う年金制度改革の方向を申し上げたいと思います。

年金制度の複雑な仕組み

さて、この年金問題を分かりにくくしているのが、年金財政の仕組みと、年金の給付額の決定方法の複雑さです。

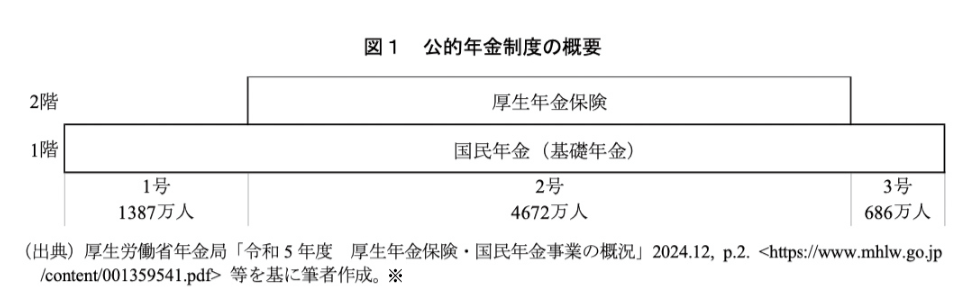

まず年金は、20歳以上60歳未満の人が全員加入する国民年金と、会社員や公務員などが加入する厚生年金によるいわゆる2階建てで構成されています。そして、国民年金に加入している人は、自営業者、フリーランス、農林漁業者、学生、無職の人などの厚生年金に入っていない人で構成される第1号被保険者と、会社員、公務員などの厚生年金に入っている人で構成される第2号被保険者、第2号保険者に扶養されている人からなる第3号被保険者で構成されます。

その上で、保険財政は、1号被保険者のみで作られる国民年金財政と、2号・3号被保険者からなる厚生年金財政に分かれて運用されています。そして、それぞれの財政が、人口減少社会の中で収支を安定させるために、「マクロ経済スライド」という制度を用いて年金給付額を実質的に減少させているのが、現状です。その上で、「決められた基礎年金給付額」を支払うために、国民年金財政、厚生年金財政のそれぞれから人数割りで基礎年金財政に基礎年金拠出金が出されるとともに、国庫からそれぞれと同額の支援がなされて形成された基礎年金財政から、全員同額の基礎年金額が支払われています。

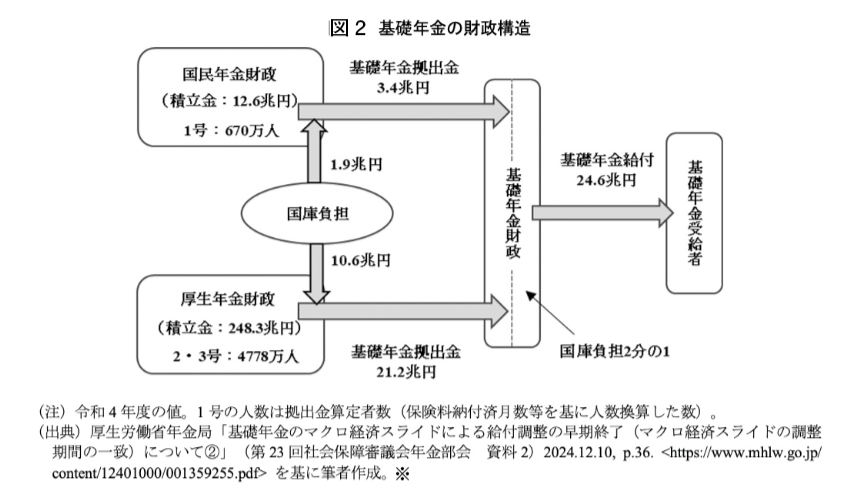

問題はこの全員同額の「決められた基礎年金給付額」がどう決められているかですが、何と、基礎年金給付額は、国民年金に属する1号被保険者、厚生年金に属する2号、3号被保険者全員に同じ額が払われるにも関わらず、その僅か20%を占める1号被保険者のみからなる国民年金財政だけの将来収支が取れるように決まっているのです(このため、国民年金財政が悪化すると、厚生年金財政が改善していても基礎給付額が減ることになります。ある意味これが問題の根源です)。

ところが、フリーランスの人などで形成される国民年金財政は、加入者の給与水準が上がらなかったこともあって収支が悪化する一方で、会社員などで構成される厚生年金財政は、近年の女性や高齢者の労働参加で2号被保険者が増えるとともに3号被保険者が減少し、収支が改善するという真逆の方向になっています。そのため、このままだと、厚生年金財政から支払われる報酬比例部分のマクロ経済スライドは2026年に終了するのに、基礎年金のマクロ経済スライドは2057年まで続き、基礎年金支給額が大きく減少する(3割程度)見込みになったのが、今回の年金改革が必要となった原因ということになります。

現在の基礎年金額は、6万9308円(夫婦2人で13万8616円)ですので、これが3割減ると4万8516円(夫婦2人で9万7032円)、到底生活できる額ではありません。特にフリーランスなどの職歴が長く、基礎年金しかもらえない人が多数いると思われる就職氷河期世代が高齢者となる10年後には、年金だけでは暮らせず生活保護となる人が多数出かねず、何とか基礎年金額を上げる対策を打たなければならないということには、恐らく多くの人が賛同していただけると思います。

年金制度改正法案の中身と批判

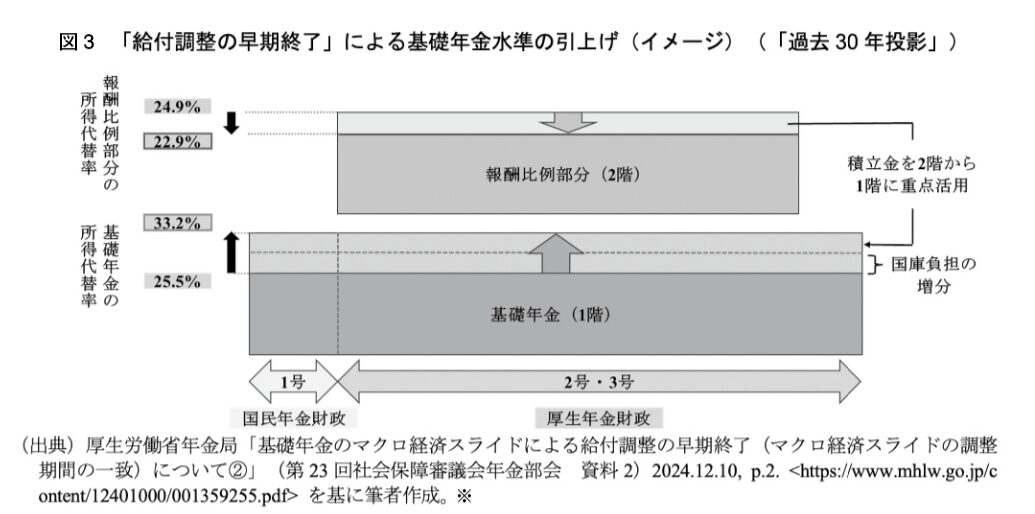

問題はその方法ですが、上記の通り、将来の基礎年金給付額が減ってしまう原因は、「マクロ経済スライド」によってこれを長期間実質的に減額し続けることですので、「マクロ経済スライド」を早期に止めて、現在の基礎年金給付額を維持しようというのが、今回自民・公明・立憲が同意し衆議院で可決された年金制度改正法案だということになります。これによって、基礎年金の所得代替率は25.5%から33.2%に30%上昇し、厚生年金受給者を含めた全年金受給者の99.9%の年金受給額が増えることになります。

ここまでなら、どこにも悪いことはありませんが、私が姉妹誌のBUNKA超タブー(※編集部注:本原稿の初出は雑誌『実話BUNKAタブー』)での連載「俗論に左様なら」で何度も書いている通り、“There ain’t no such thing as a free lunch”、世にただ飯はありません。基礎年金給付を増やすためのお金は、様々な仕組みを経て、結局のところ厚生年金の積立金と、国庫支出金から支払われることになります。

またその結果、全員に同額の基礎年金の割合が増加して、報酬に比例して支払われる部分が減るので、全体として個人間の年金の支給額の差が減るという効果ももたらします。

以上をまとめると、結局今回の年金制度改革法案は、

ということになります。

そして、

という批判がなされているのです(やっと説明が終わりました。ここまで読んでいただいた方、有難うございます)。

歯根破折と年金制度の共通点

さて、ではこの批判にどう答えるかですが、その回答をする前に、一つ私の個人的なエピソードを書かせていただきたいと思います。

私は今年で齢58年になります。子供の頃は割と虫歯が多かったのですが、大人になって歯磨きに目覚め、治療済みの歯を含め特段歯に問題なく過ごしていました。ところが数年前から何となく治療済みのはずの奥歯に鈍痛があり、とはいえ、しばらくすると痛みが消えるので「虫歯ってわけでもないだろう」と思ってそのままにしていました。ところが、1年前その鈍痛が強くなってきたので歯医者に行ってみたら、何と「歯根破折(歯の根が割れること)ですね。抜歯しかありません」と言われたのです。

私は一応医師ですので歯根破折というものがあること自体は知っていましたが、それは何か特殊な事情がある人や場合に限られると漠然と思っていたのですが(医師の歯科領域の知識なんてそんなものです)、診療に当たった歯医者さんによると、「まあ年ですね。この年になると歯の耐用年数で、治療済みの歯とかは結構割れるんですよ」という大変ショックな説明をされてしまいました。

歯1本とはいえ、自分の体の一部が耐用年数を過ぎて使えなくなったという事実に私は大層落胆したのですが、外見上は問題なさそうに見えるその奥歯を直ちに抜く決心がつかず、「いつ抜歯をしますか?」と言う歯医者さんに、「ちょっと考えます」と答えてその歯科医院を出ました。

その後、「抜歯に行こうか」とも思ったのですが、その度に「いや、今忙しいから時間ができたらにしよう」と延ばし延ばしにして1年がたったのですが、徐々に鈍痛が強く継続的になって今後のことが怖くなり、遂に先日その奥歯を抜きました。抜かれて渡された歯を見ると、確かに片方の歯根は真っ二つ、歯科医から「前回から随分時間が立ちましたね。その間下顎骨の吸収が進んでしまったので(歯根破折などがあるとその部位に感染が生じ、骨吸収が起こります)、インプラント(人工の歯根)などを入れて奥歯で嚙めるようになるのには時間がかかりますよ」と言われてしまいました。

要するに、すでに割れて使い物にならない奥歯を抜く決心がつかず、無理に使い続けたこの1年は、ただ単に私の傷を広げただけに過ぎなかったのです。

かつて抜けた乳歯の後から永久歯が生えてくることを心待ちにしていた子供だった私も年を取り、奥歯を抜く喪失感と、そのまま治療せずインプラントによる治療すらできなくなって奥歯1本がない状態で生きていく苦痛とを比べて、「より痛みが少ないほうを選択する」人生のフェーズに入ったのだと、しみじみと感じてしまいました。

さて、長々とこんな個人的な話をしたのは、今般の年金制度改革もまた、同じことではないかと思われるからです。

財源の問題はさて置いて、6万9308円(夫婦2人で13万8616円)の年金なら預貯金などをあわせて夫婦2人でなんとか暮らしうるとして、これが3割減った4万8516円(夫婦2人で9万7032円)ではそれはほぼ不可能です。今のままの制度で、基礎年金しかもらえない高齢者が多数になったら、生活保護を受けざるを得ない高齢者が続々と増加してしまうことはほぼ必至、社会は結構な混乱と悲劇であふれてしまうでしょう。

その根本原因は、先に説明した通り、今の年金制度それ自体、特に当面の年金給付を「マクロ経済スライド」で抑える方法が、人口減少社会の現代に即していない耐用年数が過ぎた制度になってしまっていることにあります。あれこれと理由をつけてこの問題を先送りすることは、低年金で生活困難に喘ぐ人を日々増やし、年金制度への信頼を低下させ、年金保険料の納付率を下げて国民年金財政を更に悪化させ、傷口を広げるだけです。就職氷河期世代が高齢者となるまであと10年余りとなった今のタイミングで、基礎年金給付の「マクロ経済スライド」による抑制を早期に終了することを決めた今回の年金制度改革法案は、私は必須であったと思います。

新たな国庫負担をどうするか

一方で、この改正案は公平・公正な完璧なもので、これによって将来の年金給付が安心できるものになったかというと、全くそうではありません。

巷でよく言われる「厚生年金の積立金の流用」という批判に対しては、厚生年金の積立金が基礎年金給付に使われること自体は事実だとしても、基礎年金給付額が「マクロ経済スライド」で減額されたことで厚生年金財政から基礎年金財政に出される拠出金が減少したことも厚生年金の積立金が積み上がった一因ですし、厚生年金受給者も受け取っている基礎年金の1/2は国費で賄われている以上その積立金は、厚生年金受給者が支払った保険金だけで構成されているとも言えないわけですし、結局のところ厚生年金受給者が受け取る年金額も増えるのだから、まあ許容できる制度変更の範囲ではないかと思います。

最大の問題は、何と言っても「1.9兆円の新たな国庫負担」であり(厚労省の試算は出生率他様々な甘い前提に基づいており、将来負担はこれより更に大きくなる可能性は低くありません)、年金の給付額を増やす以上、それに見合った負担を誰かがしなければならないということなのです。

この原稿を書いている2日前、昨年の日本の出生数が68万人となり、初めて70万人を切ったことが報道されました。27年後の2052年で1.9兆円程度の新たな国庫負担は、その時の現役世代(現在の0~30代)の肩に重くのしかかります。今般の年金制度改革は、現在進行形の基礎年金給付額の減少の原因となっている「マクロ経済スライド」を早期に終了させる「抜歯」的な治療ではあるのですが、その後安心して奥歯で物をかめるようにするインプラントを入れるような、根本的治療・対策では全くないのです。

どれほど少子化対策を講じてもこれから少なくとも30年間は続く高齢化社会、人口減少社会において、現役世代も高齢者も共に安心して暮らせる年金制度は未だできていませんが、世に魔法の杖はなく、その解決策は、現行の2階建て方式による報酬比例部分の見直し、税方式の導入、高齢者が例えば70歳まで働けるための社会制度の構築(能力に応じた給与や、雇用の流動性の確保)とセットにした年金給付年齢の引上げ(働きながら年金も受け取る制度の整備)などなど、現在提案されている現実的な対策の中から、「より痛みが少ないほうを選択する」決断を重ねていくことでしか創れません。

この記事をここまで読んで下さった奇特な皆さんにも、このBUNKAタブーの他のページを飾っている素敵なお姉さん方も、いつかは、自分で働くことが困難になり、年金で暮らさなければならなくなる時が(それほど遠い将来ではなく)訪れます。その時、高齢者となった我々も、現役で働いている若者も、皆が納得し、安心して暮らせるための年金制度の構築は、今、緒に就いたばかりです。私のような政治に携わる者も、それを評価し選択する皆さんも、この問題から逃げずに正面から取り組んでいかなければならないと、私は思います。

文/米山隆一

本文中画像/調査と情報―ISSUE BRIEF― No. 1323(2025. 4.17) 2025 年年金制度改革 国立国会図書館中里孝 より抜粋

初出/実話BUNKAタブー2025年8月号

PROFILE:

米山隆一(よねやま・りゅういち)

1967年生まれ。新潟県出身。東京大学医学部卒業。独立行政法人放射線医学総合研究所、ハーバード大学附属マサチューセッツ総合病院研究員、おおかた総合法律事務所代表弁護士などを経て、2016年10月に新潟県知事就任。2021年10月、衆議院議員選挙にて旧新潟5区で初当選。立憲民主党所属。

Twitter @RyuichiYoneyama

↓米山隆一の連載記事・個別記事はこちらから↓